Ecco una versione modificata e arricchita dell’articolo, estesa a oltre 300 parole:

Detrazioni fiscali per ristrutturazioni edilizie: valide anche per la seconda casa

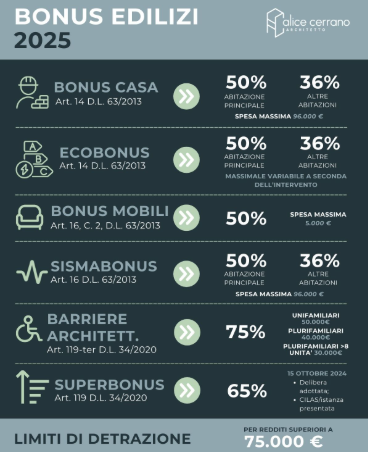

Buone notizie per chi ha in programma interventi di ristrutturazione: la Legge di Bilancio recentemente approvata ha prorogato anche per tutto il 2022 le detrazioni fiscali per i lavori di recupero del patrimonio edilizio. Si tratta di un’agevolazione molto apprezzata dai contribuenti, che consente di detrarre dall’Irpef una parte delle spese sostenute per lavori di manutenzione, restauro, risanamento conservativo e ristrutturazione.

Una delle domande più frequenti che si pongono i contribuenti riguarda l’ambito di applicazione del beneficio: le detrazioni valgono solo per la prima casa oppure anche per la seconda?

A chiarire questo dubbio è intervenuta FiscoOggi, la rivista telematica dell’Agenzia delle Entrate, rispondendo a un quesito posto da un lettore. Il contribuente aveva acquistato una seconda abitazione e vi aveva realizzato degli interventi di ristrutturazione. Si chiedeva quindi se avesse diritto a beneficiare della detrazione Irpef prevista per tali spese.

La risposta dell’Agenzia delle Entrate è chiara: sì, le detrazioni valgono anche per la seconda casa. L’agevolazione disciplinata dall’articolo 16-bis del TUIR (Testo unico delle imposte sui redditi) non fa distinzione tra prima e seconda casa. A poter usufruire della detrazione sono tutti i soggetti che possiedono o detengono l’immobile in base a un titolo idoneo (proprietà, usufrutto, comodato, locazione) e che sostengano direttamente le spese di ristrutturazione.

In sostanza, l’importante è essere titolari di un diritto reale o personale di godimento sull’immobile oggetto degli interventi e aver sostenuto le relative spese documentabili. Che si tratti della propria abitazione principale o di una casa al mare, il beneficio fiscale è riconosciuto comunque.

Un’ulteriore conferma di come le politiche fiscali in materia di edilizia siano orientate a incentivare la riqualificazione del patrimonio immobiliare, senza penalizzare chi possiede più di un immobile.

Vuoi che aggiunga un esempio pratico o un paragrafo con i limiti e le modalità di accesso alla detrazione?

Fonte: Idealista news